以前、老後に必要な生活費はいくらかかるか計算した記事を載せました。さらっと読むと、金額にびっくりするかもしれませんが、

あくまで自分達の世代ではもう年金なんて1円も貰えませんよ~、もしかしたら退職金なんて出ないかもしれませんよ~、という前提で計算しているので、今の物価水準で考えればの話とは言え、これだけ老後までに貯めておけば、まあ大丈夫だろうという計算です。現実には老後に必要な生活費はもっと低いと思います。

とは言っても自分達が定年退職して老後を迎える時代は、退職金の有無は企業によって違えど、年金受給額は間違いなく減らされるでしょうから、今の老後の時代よりはかなり厳しくなることは間違いなさそうです。なので、あまり楽観視するわけにはいかないと思います。どれぐらい今より厳しくなるか、こればかりは神のみぞ知るところなので(・・;)

そうなると、現役時代のうちに堅実に貯蓄&投資をしていかなくてはいけないことになりますが、そのタネ銭となる年収の推移はどうなっているのか、というのが今回の話です。

この記事の内容

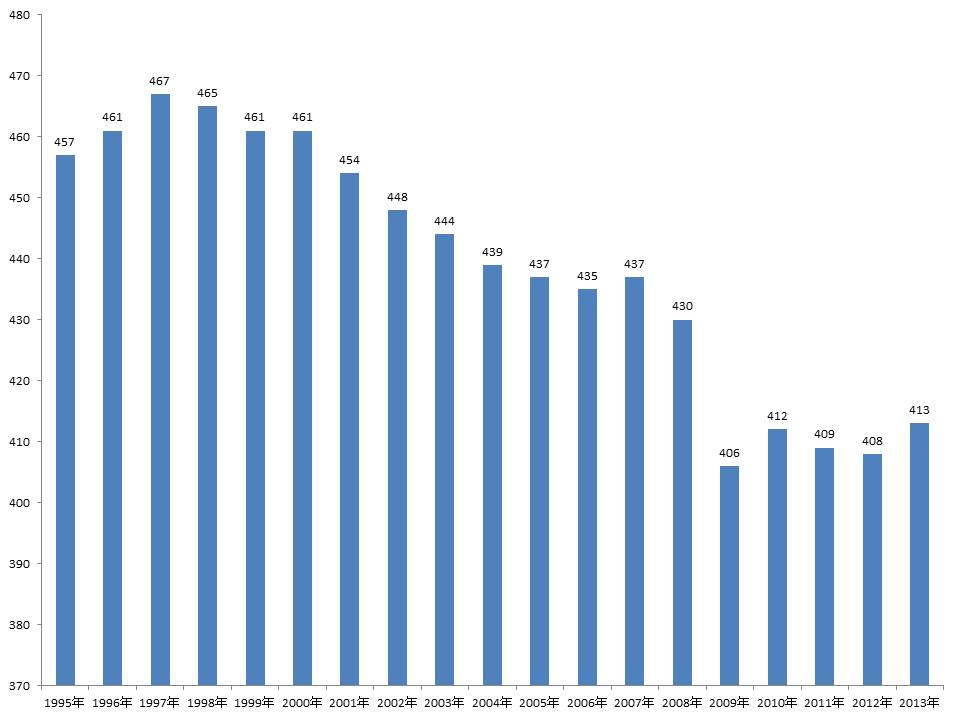

〇2013年の平均年収は413万円

国税庁の民間給与実態統計調査を元にデータを作ると、日本の平均年収の推移は以下のようになります。リーマンショック後に大きく落ち込んで、今もなお全然復活していないことは、薄々感じていると思いますが、このように数字で事実を突きつけられると、改めて思い知らされます(・・;)

これで老後の生活費を賄うために、会社の給料だけで月々16万円、年間200万円の貯金をするのは、全然現実的ではないのがわかりますwww

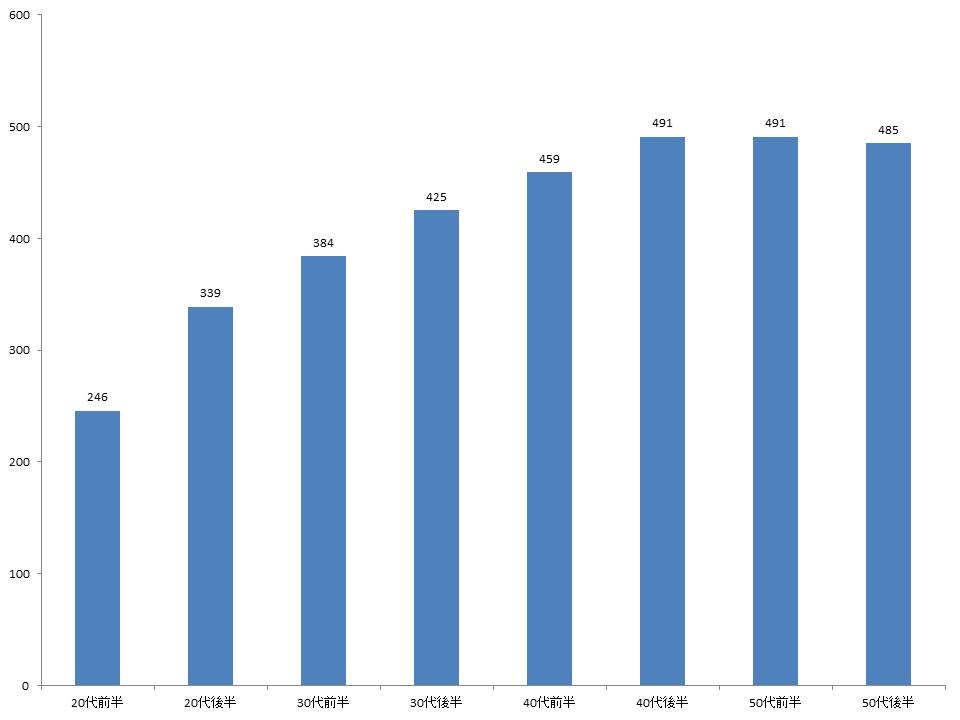

〇年齢別の平均年収

2013年の年齢別の平均年収です。これも国税庁の民間給与実態統計調査を元に作っています。20代前半では、よほど福利厚生がしっかりした会社でないと給料を貯蓄に回すのは厳しいでしょうし、定年間近の50代でも500万円を切っています。

定年退職までに結婚資金も必要でしょうし、子供が生まれれば養育費だってかかります。年齢別の推移で見ても会社の給料だけで老後の生活費を賄うのは、極めて困難と言わざるを得ない感じがします(・・;)

〇会社の給料だけで老後の生活費を賄うのは不可能

このように結論を言ってしまうと、大半の人は会社の給料だけで老後の生活費を賄うのは絶対的に不可能であることがわかります。

最近では小中学生の将来の夢に「公務員」が上位に入っているなんて話を聞きますが、安定を求めるのが最も危険な行為だというのが、上の数字を見ても明らかな感じがします。

会社の給料だけに頼り、何も考えずに専業主婦と結婚して子供を生んで家を買ってしまったら、どういうことになってしまうか、これだけを見ても何となく想像が付いてしまいますwww

〇「収入-支出+資産×利回り」の原則に生きる

もう、こう考えるとこの記事で書いたように、収入を増やすことを考え、それでも支出は削減し、タネ銭を運用に回すという、資産形成の原則に生きないと、経済的な不安から解放されないのがリアルに浮かんできてしまいます。

収入が増えても派手に散財してしまったり、ギャンブルの癖が抜けなかったり、保険を見直さなかったり、飲み会の頻度がやたら多かったり、結婚して子供が生まれたからって家を買ってしまったり、東京都内に住んでいるからといって子供を小学校から私立に通わせてしまったり、

そんなことをしてしまうと死ぬ前の日まで働かないといけなくなります。一時期、年金受給額が減少する話が持ち上がった時に「我々の時代は生き地獄」なんてニュース記事がありましたが、まさにそう思います。

そう考えると、どうでも良いことにお金を使ってはいけないことがリアルに感じますし、投資したりして資産管理をしっかりと行わないと、今のスタグフレーションの時代に対応できなくなってしまいます。

〇「不労所得>支出」の原則に生きる

ロバートキヨサキが開発したキャッシュフローゲームのゴール条件なので、詳しくはキャッシュフローゲーム101に関する記事で書いていくつもりですが、上の「収入-支出+資産×利回り」が金持ちになるための必須の方程式であれば、これは金持ちになるための必須の不等式だと思っています。

ここでは、アフィリエイト収入や印税等の権利収入の他、資産運用の利益も含めて考えれば、実はこの不等式を達成したことがありますが、まだ毎年達成できるほどには至っていないです(・・;)また当然リスクヘッジを目的とした資産運用は波がありますし、コントロールできない部分もあるので、

この不等式だけ見て考えても、書くことが好きな自分はアフィリエイト収入や印税の収入を増やしていく必要があると感じています(・・;)

印税やアフィリエイトなどで、執筆で収入源を増やしていき、それを金融資本でリスクヘッジする。これが自分の理想的な資産の築き方です。

一生会社にしがみつくこと考えても、これはコントロールできないので、やはり自分のビジョンに従って邁進していくのが一番だと感じています。事実に悲観的になることと、自分の将来に悲観することって全然違いますね♪