今回は家を買う時の注意点です。人生で一番高い買い物といえば、言うまでもなく家ですから、購入には慎重になりたいものです。

今でも「夢はマイホーム」みたいな感じで、持ち家に憧れを持つような人はまだまだいっぱいいるし、資金が充分ないにも関わらず、「あ、買っちゃった」と家を買う例が後を立ちません。自分の友人や職場でも、「家買ったよ~♪」という報告が後を立ちません。

ただ別の記事で書きますが、自分は今後充分すぎるくらいの資産を築くまで住宅を購入するようなことはないでしょうし、家を買ってしまった人も、経済的に縛られてしまっているケースを多く見ます。正直、生き辛そうに見えます……(つд⊂)

賃貸がいいとか持ち家が良いとか、そういう話をするつもりはありませんし、価値観も人それぞれです。

いくら「マイホームは資産でなく負債」であるとはいえ、持ち家を自分の願望にいれている人に「家を買うな」と言うのは、人の願望を剥ぎ取ってしまうことになりますから、それは酷な話です。

ただ1つ言えるのは、人生で一番高い買い物であり、大半の人は多額の借金をして購入します。

毎月ローンの返済に負われ、経済的に束縛された状態から抜け出すことができなくなります。会社を辞めたくても辞めることができない、自由どころか生き地獄の状態に導かれるようならば、悲劇だと思います。

でも、今でもそんな悲劇に片足を突っ込んでいるような感じの人が後を立ちません。家を買いたいと強く願うなら、計画的に買いたいところです。でないと、人生の大半を住宅ローンに縛られることになってしまいます。

○充分なお金がない状態で、家を買うとどうなるか

「賃貸ではなく、いずれ自分の家を持ちたい」と強く願うのであれば、早い時期からお金をコツコツと貯金したり、堅実に投資していくしかないです。

何となく、お金に対する認識が薄い人が家を買ってしまう傾向があるように見えますが、本来であれば逆です。蓄財の習慣がないのに家を買うのは、自分の自由を犠牲にするようなものです。少なくとも、自分は絶対に嫌ですヽ(`Д´)ノ

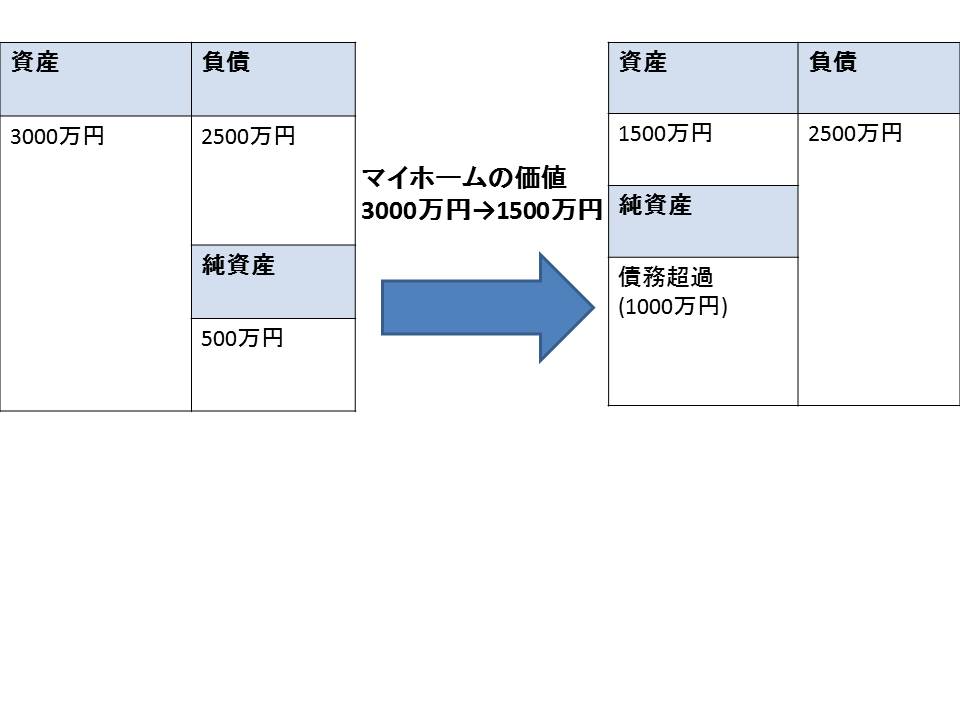

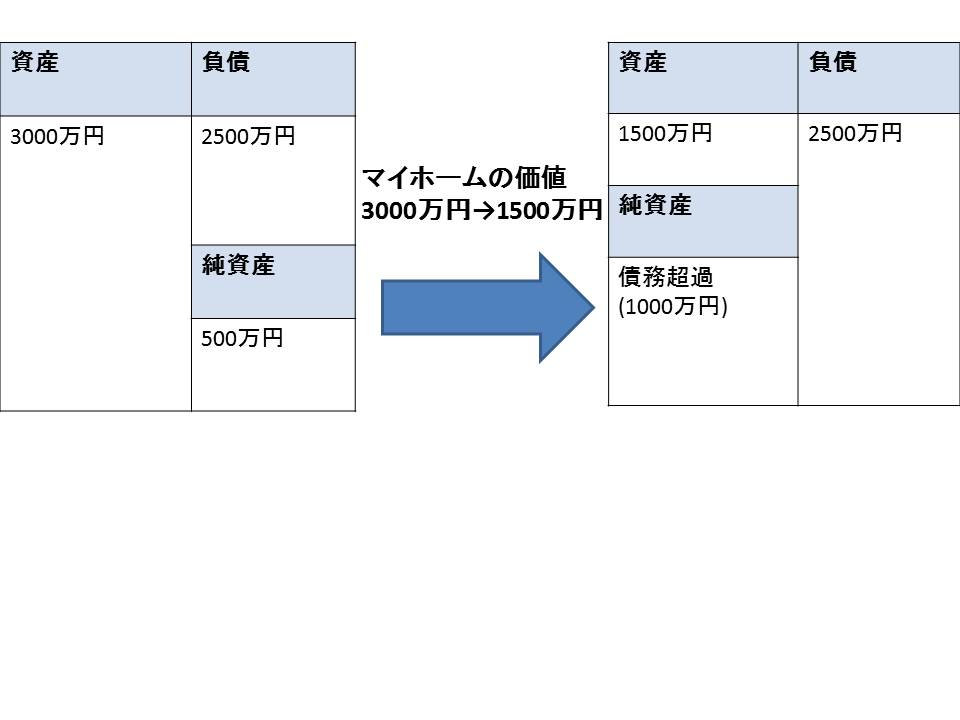

今がタイミングと勘違いして、頭金が貯まったと同時に家を買ってしまうと、どうなってしまうかと言うと、例えば500万円を頭金に3000万円の家を買ってしまったとします。そうすると、下図のようなバランスシートになります。

日本の住宅というのは、残念なことに買った瞬間に値下がりしてしまいます。例えば1500万円まで値下がりした場合は、下図のように資産が1500万円となるにも関わらず、負債は2500万円のままです。つまり1000万円の債務超過です。

日本はノンリコースローン(家を手放せば、不足分の支払いは免除)ではなく、リコースローンが一般的ですから、家を手放しても、借金の残りは耳を揃えて返さないといけませんΣ(゚д゚lll)

個人的には、これこそがマイホームが負債と言われる理由だと思っています。充分にお金がない状態で家を買ってしまうと、地縛霊の如く住宅ローンに縛り付けられてしまいます。

日本人は借金が嫌いな人が多いですが(というより、良い借金と悪い借金の区別がわかっていない)、なぜか家を買う時になると、思い切って買ってしまう。正直、かなり不思議な民族性だと思います。

○会社を辞めるのと、同じくらいの慎重さが必要

「早期退職したい。いくら貯めれば可能か?」と言った話題は検索すると、結構出てきます。会社を辞めるということは、それなりの蓄財がないと怖い、無謀なリタイアはあっという間に資金がショートしてしまうのは誰でもわかることです。

一方、無謀な住宅購入は、あっという間に資金のショートを飛び越えて大きな負債を抱え込んでしまうことになります。

自己破産してしまうことも考えられるし、大きな負債を抱えたまま、ずっと働き続けなければいけません。この状態で会社をクビになったり倒産するようなことがあれば、残酷な未来が待っている。そんなことになりかねませんΣ(|||▽||| )

退職の決断ができなくなるほどの高い買い物ですから、退職と同じくらいの慎重さが求められるはずです。

ハッピーリタイアは、みんな敷居が高いという認識があると思いますが、持ち家の購入も、ハッピーリタイアと同じくらい敷居が高いことだと思います。特に経済的自由と天秤をかけるのであれば、住宅購入の優先度について、今一度考える必要がありそうです。

○住宅購入の理想的条件

これは個人的な考えですが、持ち家を購入する際の理想的な条件としては、以下のような状態と思っています。

(1)めでたくリタイアを達成した後、充分な資産が潤沢にあることを確認して、キャッシュで家を買う。

(2)敢えてフルローンで購入し、投資の利回りで借金を返済していく。

(2)のパターンは、知っている人はすぐわかるでしょうが、良い借金の典型的な例です。ローンの返済よりも、金融商品への投資を優先させて、それで利回りが出せるのであれば、その借金は正しい選択だと思います。住宅ローンにとり憑かれ、投資でもマイナスになってしまえば最悪ですが……\(∵)/オワタ

こう考えると敷居が高いように思えるかもしれないですが、勢いに任せて家を買って、人生を束縛されてしまうことを考えると、自由の欲求が高い人であれば、これぐらい慎重な姿勢でちょうどいいと思います^^

■関連記事

【関連記事】保険貧乏は避けたい人が知っておくべき大事な6個のポイント

それでは、人生に2番目に高い買い物は何かといえば、生命保険です。

しかし、多くの人は、入らなくても良いのに、加入してしまい、安心のつもりが逆に不安を増幅させてしまっています。

保険貧乏になるのは、とても虚しいことだと思っています。良かったら併せてご覧下さい。

{kind=link}